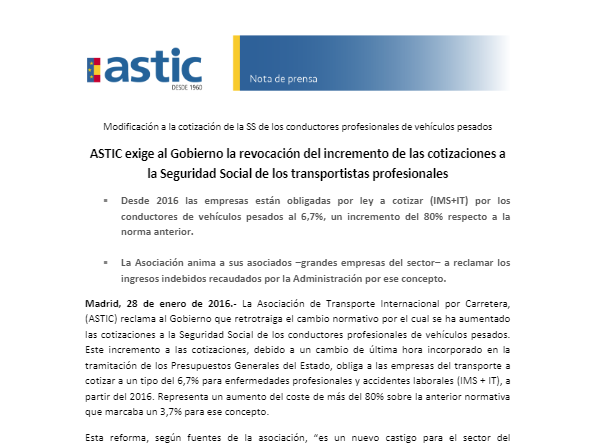

1. Nº 1 5 . 2 5 Madrid, 2 5 de febrero de 20 2 5 P RE S E N T A CIÓN RESULTADOS ENCUESTA COMERCIALIZA CIÓN TRANSPORTE MERCANCÍAS CARRETERA

4. enlace a nuestra web en la zona reservada a miembros de la asociación (es decir , con su usuario y clave de acceso) . C/ Príncipe de Vergara, 74, 3 planta - 28006 MADRID Tlf.: 91 451 48 01 / 07 – Fax: 91 395 28 23 E - mail: [email protected] Nota: Prohibida la edición, distribución y puesta en red, total o parcial, de esta información si n la autorización de A ST I C

3. 3. Mayor formalización de contratos : Ha crecido la proporción de encargos de servicio de transporte que se formalizan por escrito, reflejando una mayor profesionalización y seguridad jurídica en las relaciones comerciales con clientes e intermediarios. 4. Impacto del Real Decreto - Ley 3/2022 : Las medidas, que como las sanciones por morosidad también fueron logradas en las negociaciones con el Ministerio, como la actualización de precios por variación del gasóleo y la prohibición de carga y descarga por parte del conductor, han sido valoradas de forma positiva por la mayoría de las empresas, aunque persisten algunos desafíos en su implementación. 5. Estrategias de precios : Un alto porcentaje de empresas transportistas e intermediarios ha absorbido parcialmente el incremento de costes, lo que sugiere la necesidad de una mayor capacidad de negociación para evitar que dichos incrementos continúen deteriorando los márgenes operativos de las empresas que prestan estos servicios. 6. Incremento en la subcontratación y colaboración : Se ha observado un aumento en la colaboración entre empresas de transporte, reflejando una mayor flexibilidad y diversificación en la prestación de servicios. Es interesante señalar que, como se puede ver en el informe (apartado 04. Operadores pág. 23) sólo un tercio de l o s servicios que contratan los operadores de transporte tienen como cliente directo a un cargador, es decir , que no hay una intermediación adicional entre el cargador y el operador que gestiona dicho servicio. Consideramos que este informe aporta información clave para comprender la evolución del mercado y adaptar nuestras estrategias a los cambios en la comercialización y contratación de servicios de transporte. Quedamos a su disposición para cualquier comentario o análisis adicional que consider e necesario. Puede descargar el informe presentado por KPMG en este

2. Nº 1 5 . 2 5 Madrid, 2 5 de febrero de 20 2 5 P RE S E N T A CIÓN RESULTADOS ENCUESTA COMERCIALIZACIÓ N TRANSPORTE MERCANCÍAS CARRETERA Adjuntamos el informe con los resultados de la encuesta sobre comercialización de servicios de transporte de mercancías por carretera, encargada por el Ministerio de Transportes , como consecuencia de uno de los grupos de trabajo que dicho ministerio constituyó con los representantes sectoriales que formamos parte del C omité N acional de T ransporte por C arretera (entre ellos, como bien sabe, nuestra asociación ASTIC ) . La encuesta y el análisis de sus resultados han sido elaborados por la consultora KPMG. Este estudio ofrece una visión detallada del mercado y de su evolución reciente respecto a estudios similares realizados en el pasado. Entre las principales conclusiones para nuestro segmento, cabría destacar , en nuestra opinión, los siguientes puntos: 1. Cambio en los sistemas de comercialización : Se observa un notable aumento en el uso de servicios de transporte por carretera contratados sin acuerdos estables, en detrimento de los acuerdos exclusivos o preferenciales. Este cambio afecta especialmente a empresas de menor tamaño, aunque la tendencia es generalizada en el sector. 2. Reducción en los plazos de cobro : Se ha logrado una disminución de los plazos de pago, con un desplazamiento significativo desde los 90 días a plazos más cortos de 60 o incluso 30 días en muchos casos, como consecuencia de la normativa sancionadora para la morosidad que para nuestro sector en exclusiva logramos que el gobierno estableciese hace algo más de tres años , como seguramente usted bien recuerda.

Vistas

-

1484

Vistas totales

-

1321

Vistas del sitio web

-

163

Vistas incrustadas

Acciones

-

0

Acciones Sociales

-

1

Me gusta

-

0

No me gusta

-

0

Comentarios

Share count

-

0

Facebook

-

Twitter

-

0

LinkedIn

-

0

Google+

Incrusta

6

-

5

astic.net

-

1

ftp.astic.net

-

2

beta.astic.net

-

4

52.49.10.90

-

3

web.astic.net

-

2

ec2-52-49-10-90.eu-west-1.compute.amazonaws.com